Saber cómo mejorar tu historial crediticio es fundamental si quieres acceder a préstamos, hipotecas o tarjetas de crédito en mejores condiciones. El historial crediticio es como tu reputación financiera ante los bancos y entidades de crédito. Un buen historial crediticio te abre puertas y te permite acceder a financiación en mejores condiciones. Un mal historial crediticio puede hacer que te denieguen préstamos o que te los concedan con intereses muy elevados.

En este artículo te explicamos exactamente qué es el historial crediticio, cómo funciona en España y qué puedes hacer paso a paso para mejorarlo.

¿Qué es el historial crediticio?

El historial crediticio es un registro de tu comportamiento como deudor a lo largo del tiempo. Incluye información sobre todos los préstamos, tarjetas de crédito e hipotecas que has tenido, si has pagado a tiempo, si has tenido impagos y cuánta deuda tienes actualmente.

En España el historial crediticio se gestiona principalmente a través de dos sistemas. El primero es la Central de Información de Riesgos del Banco de España, conocida como CIRBE, que registra todas las deudas superiores a 1.000€ que los ciudadanos tienen con entidades financieras. El segundo son los ficheros de morosos como ASNEF o RAI, donde aparecen las personas que tienen deudas impagadas con empresas o entidades financieras.

Cuando solicitas un préstamo o una hipoteca, el banco consulta estos registros para evaluar tu solvencia y decidir si te concede la financiación y en qué condiciones.

¿Por qué es importante tener un buen historial crediticio?

Tener un buen historial crediticio tiene ventajas muy concretas en tu vida financiera. Te permite acceder a hipotecas con mejores tipos de interés, lo que puede suponer un ahorro de miles de euros a lo largo de la vida del préstamo. También te facilita el acceso a préstamos personales con condiciones más favorables. Te permite obtener tarjetas de crédito con límites más altos y mejores ventajas. Y en algunos casos incluso puede influir en la aprobación de un contrato de alquiler o en determinados procesos de selección de empleo.

¿Cómo saber cuál es tu historial crediticio en España?

En España puedes consultar tu historial crediticio de forma gratuita de varias maneras. Puedes solicitar un informe a la CIRBE a través de la web del Banco de España. También puedes consultar si apareces en ficheros de morosos como ASNEF enviando una solicitud a la empresa gestora del fichero. Y puedes usar servicios online gratuitos como CreditoYa o Equifax que te muestran tu perfil crediticio de forma sencilla.

Paso 1 — Paga siempre a tiempo

El factor más importante para tener un buen historial crediticio es pagar todas tus deudas y facturas a tiempo. Cada vez que pagas a tiempo refuerzas tu reputación financiera. Cada vez que te retrases en un pago, dañas tu historial crediticio.

Configura domiciliaciones bancarias para todos tus recibos fijos como el alquiler, la hipoteca, los suministros y las cuotas de préstamos. Así nunca olvidarás pagar y evitarás retrasos involuntarios.

Paso 2 — Reduce tu nivel de endeudamiento

El nivel de endeudamiento es la proporción entre tus deudas totales y tus ingresos. Cuanto menor sea tu nivel de endeudamiento, mejor será tu perfil crediticio ante los bancos.

Si tienes varias deudas, trabaja para reducirlas siguiendo alguna de las estrategias que explicamos en nuestro artículo sobre

Cuanto menos debas, mejor será tu historial crediticio.

Paso 3 — No solicites demasiados créditos en poco tiempo

Cada vez que solicitas un préstamo, una tarjeta de crédito o cualquier tipo de financiación, la entidad realiza una consulta a los registros crediticios. Demasiadas consultas en un periodo corto de tiempo pueden interpretarse como una señal de dificultades financieras y perjudicar tu historial crediticio.

Planifica bien cuándo y por qué solicitas financiación. No hagas múltiples solicitudes de crédito al mismo tiempo aunque estés comparando opciones.

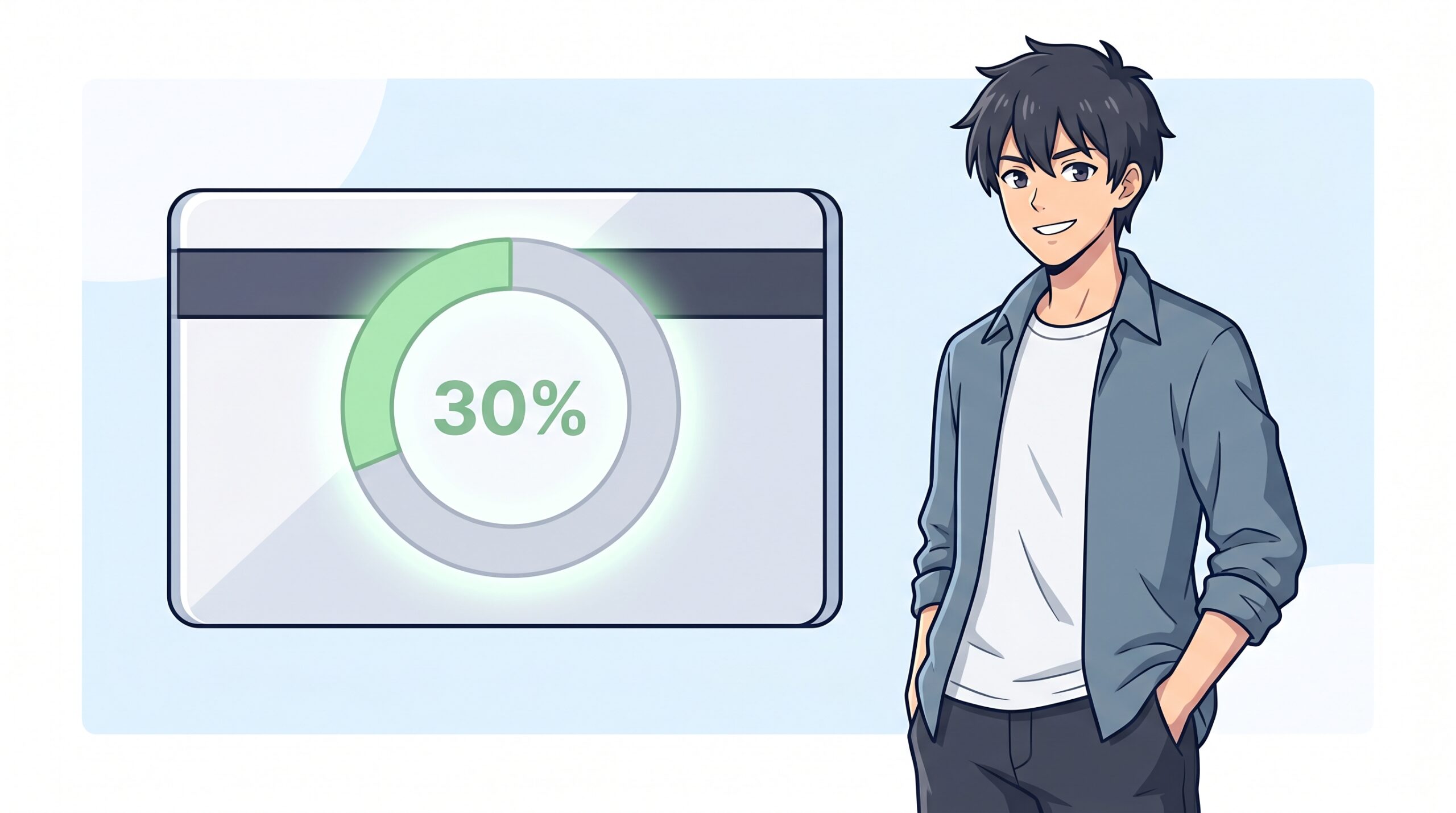

Paso 4 — Mantén tus tarjetas de crédito con saldo bajo

Aunque tengas una tarjeta de crédito con un límite de 3.000€, intenta no usar más del 30% de ese límite de forma habitual. Usar el 100% de tu límite de crédito de forma constante puede interpretarse como una señal de dependencia del crédito y perjudicar tu perfil financiero.

Si tienes una tarjeta con un límite de 3.000€, intenta no superar los 900€ de saldo de forma habitual. Esto mejora tu ratio de utilización del crédito, que es un factor importante en la evaluación de tu solvencia.

Paso 5 — Mantén cuentas y tarjetas activas durante mucho tiempo

La antigüedad de tus cuentas y tarjetas también influye en tu historial crediticio. Cuanto más tiempo lleves siendo cliente de una entidad sin incidencias, mejor será tu reputación financiera ante ella.

Evita cancelar tarjetas de crédito antiguas que no tengan comisiones aunque no las uses habitualmente. Mantenerlas activas con un uso mínimo contribuye positivamente a tu historial crediticio.

Paso 6 — Sal de los ficheros de morosos si apareces en ellos

Si apareces en un fichero de morosos como ASNEF, es fundamental salir de él cuanto antes. Para hacerlo necesitas pagar la deuda que originó la inclusión en el fichero y luego solicitar formalmente tu exclusión del fichero aportando el justificante de pago.

Una vez pagada la deuda, la empresa acreedora tiene la obligación de notificar tu baja en el fichero en un plazo máximo de 10 días. Si no lo hace, puedes reclamar ante la Agencia Española de Protección de Datos.

Paso 7 — Construye historial crediticio si no tienes ninguno

Si nunca has tenido ningún préstamo ni tarjeta de crédito, es posible que no tengas historial crediticio. Paradójicamente esto también puede ser un problema porque los bancos no tienen información sobre tu comportamiento como deudor.

Para construir historial crediticio desde cero puedes solicitar una tarjeta de crédito con límite bajo y usarla de forma responsable pagando el saldo completo cada mes. También puedes contratar un pequeño préstamo personal y pagarlo puntualmente. O puedes domiciliar el pago de facturas recurrentes para demostrar tu capacidad de pago.

¿Cuánto tiempo tarda en mejorar el historial crediticio?

Mejorar el historial crediticio es un proceso que requiere tiempo y constancia. No existen atajos ni soluciones mágicas. Dependiendo de tu situación actual, puede tardar entre 6 meses y varios años ver mejoras significativas.

Lo más importante es empezar cuanto antes y ser constante con los buenos hábitos financieros. Puedes obtener más información sobre cómo gestionar tu crédito de forma responsable en el

Conclusión

Un buen historial crediticio no se construye en un mes — se construye pagando a tiempo durante meses sin excepciones. De los siete pasos de arriba, el que más impacto tiene es el primero: paga siempre a tiempo. Si solo aplicas ese, ya vas en la dirección correcta.